Category Archives: ブルベアFX

まもなく今週のメルマガを配信(9月6日号)します

みなさま いつもご覧くださり、ありがとうございます。

FXスクールジャパン事務局です。

9月6日号のメールマガジンを配信します。

今回は動画講義をお送り致します。

毎週配信のメルマガは登録無料です。

登録はこちら

↓ ↓ ↓

陳満咲杜と学ぶFX戦略室 無料メルマガ便

FXスクール事務局

9月4日(金): 金融市場の重要な指標発表

金融市場における日々の重要指標のスケジュールを掲載しています。

発表内容によっては為替相場が動きますので事前にチェックしておきましょう。

[メルマガ]毎週最新情報をお届けします。ぜひFXトレードにお役立て下さい。

無料メルマガ便の登録はこちら

9月4日(金): 金融市場の重要な指標発表

10:30 AUD(豪) 7月 小売売上高 [前月比]

前回 2.7% 予想 ―

15:00 DEM(独) 7月 製造業新規受注 [前月比]

前回 27.9% 予想 ―

15:00 DEM(独) 7月 製造業新規受注 [前年同月比]

前回 -11.3% 予想 ―

17:30 GBP(英) 8月 建設業購買担当者景気指数(PMI)

前回 58.1 予想 ―

21:30 USD(米) 8月 非農業部門雇用者数変化 [前月比]

前回 176.3万人 予想 157.5万人

21:30 USD(米) 8月 失業率

前回 10.2% 予想 9.9%

21:30 USD(米) 8月 平均時給 [前月比]

前回 0.2% 予想 0.0%

21:30 USD(米) 8月 平均時給 [前年同月比]

前回 4.8% 予想 4.4%

お役に立ちましたら応援クリックをお願いします!

![]()

「陳満咲杜のFXスクール・ジャパン」 事務局

ブルベアFX通信は投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFXトレンド&シグナル」レポート配信中

陳満咲杜と学ぶFX戦略室 メルマガ便

9月3日(木): 金融市場の重要な指標発表

金融市場における日々の重要指標のスケジュールを掲載しています。

発表内容によっては為替相場が動きますので事前にチェックしておきましょう。

[メルマガ]毎週最新情報をお届けします。ぜひFXトレードにお役立て下さい。

無料メルマガ便の登録はこちら

9月3日(木): 金融市場の重要な指標発表

10:45 CNY(中) 8月 Caixinサービス部門購買担当者景気指数(PMI)

前回 54.1 予想 53.8

16:50 FRF(仏) 8月 サービス部門購買担当者景気指数(PMI、改定値)

前回 51.9 予想 ―

16:55 DEM(独) 8月 サービス部門購買担当者景気指数(PMI、改定値)

前回 50.8 予想 ―

17:00 EUR(欧) 8月 サービス部門購買担当者景気指数(PMI、改定値)

前回 50.1 予想 ―

17:30 GBP(英) 8月 サービス部門購買担当者景気指数(PMI、改定値)

前回 60.1 予想 ―

18:00 EUR(欧) 7月 小売売上高 [前月比]

前回 5.7% 予想 ―

18:00 EUR(欧) 7月 小売売上高 [前年同月比]

前回 1.3% 予想 ―

21:30 USD(米) 7月 貿易収支

前回 -507億ドル 予想 -523億ドル

21:30 USD(米) 前週分 新規失業保険申請件数

前回 100.6万件 予想 ―

21:30 USD(米) 前週分 失業保険継続受給者数

前回 1453.5万人 予想 ―

22:45 USD(米) 8月 サービス部門購買担当者景気指数(PMI、改定値)

前回 54.8 予想 ―

22:45 USD(米) 8月 総合購買担当者景気指数(PMI、改定値)

前回 54.7 予想 ―

23:00 USD(米) 8月 ISM非製造業景況指数(総合)

前回 58.1 予想 57.3

お役に立ちましたら応援クリックをお願いします!

![]()

「陳満咲杜のFXスクール・ジャパン」 事務局

ブルベアFX通信は投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFXトレンド&シグナル」レポート配信中

陳満咲杜と学ぶFX戦略室 メルマガ便

まもなく今週のメルマガを配信(8月30日号)します

みなさま いつもご覧くださり、ありがとうございます。

FXスクールジャパン事務局です。

8月30日号のメールマガジンを配信します。

今回は動画講義をお送り致します。

毎週配信のメルマガは登録無料です。

登録はこちら

↓ ↓ ↓

陳満咲杜と学ぶFX戦略室 無料メルマガ便

FXスクール事務局

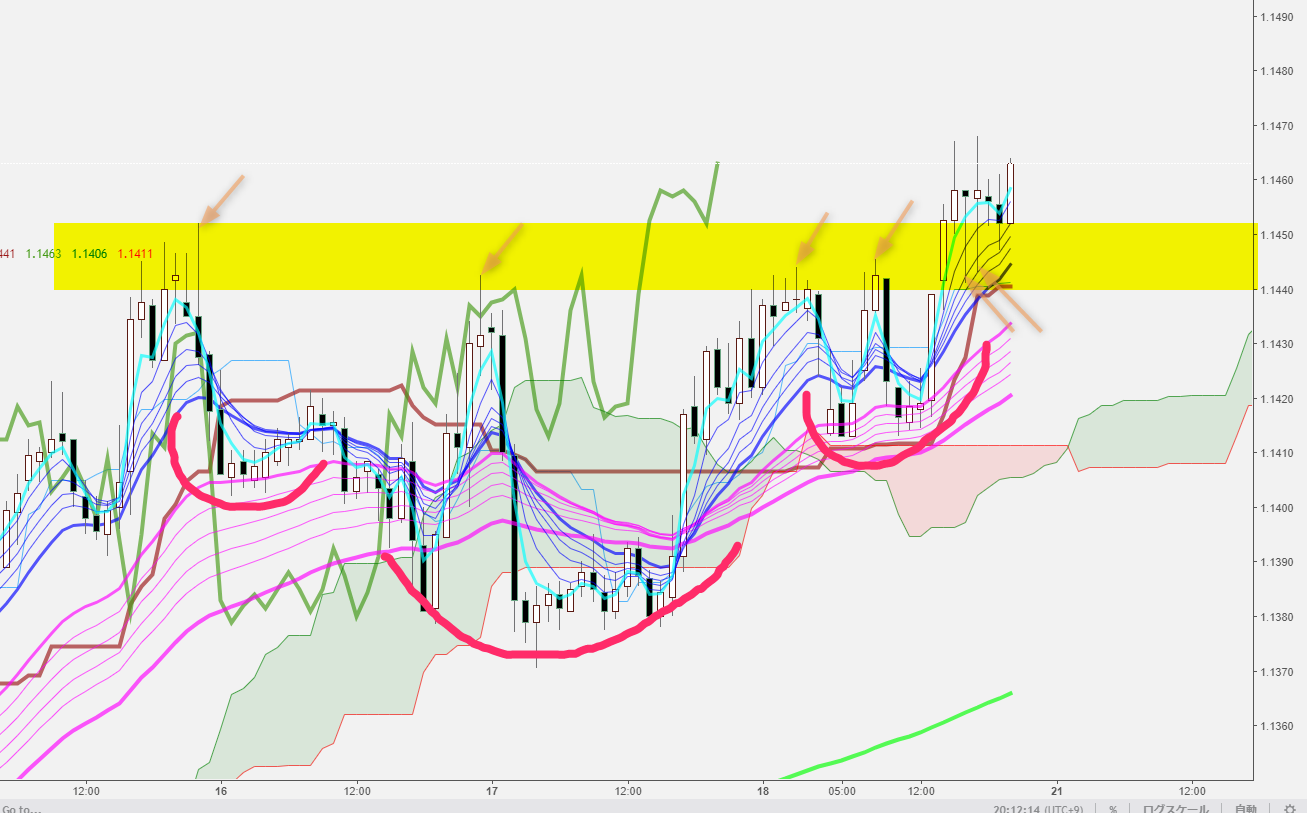

基礎は大事

ユーロ/ドル 時間足

ユーロ/ドルは短期スパンでも強気構造を強化している。時間足に鑑み、いろいろ複雑な検証があってもよいが、まず基礎を踏まえた上の判断が大事なので、再記しておきたい。

まずレンジの概念やレンジの突破に当たって検証するルール。一番大事なのは抵抗ゾーンと支持ゾーンの役割交換であろう。チャート上の黄色で表示されたゾーン、各罫線の「スパイクハイ」の「スパイク」の部分だったことに鑑み、直近罫線の「スパイクロー」の「スパイク」の部分と重ね、また目先再度高値志向を強めていることを重視すれば、上値トライの公算が高いと判断できるわけ。

次に、中段保ち合い自体もやや「隠し」であったが、「ヘッド&ショルダーズ・ボトム」というフォーメーションの形成として読める。そうなると、前記役割の交換は同フォーメーションの「ネックライン」の再打診としても解釈されるから、目先上値トライしやすい環境におることも言えるでしょう。目先なら強気スタンスで臨みたい。

投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFX通信」配信中

陳満咲杜と学ぶFX戦略室 メルマガ便

巷の解釈にご用心

為替トレーダーにとって、トレンド発生の理由を探るよりも、トレンドの進行をフォローすることは遥かに大事であり、また、そこに専念すべきである。

トレンドの進行に関して、どんな理由であっても、米ドル安のトレンドが続くかどうか、モメンタムはどうなるか、どこまで続くかなどなど、肝心なところは理由や背景の解釈だけではヒントを得られず、得られたとしても非常にマクロ的、長期的な要素になるから、目先のトレードに役に立つどころか、先入観が入って邪魔になってくるケースも多い。

目下進行中の米ドル安に関して、巷では、米中衝突で米国が覇権を失い、米ドルは基軸通貨の地位を失うから米ドル安になり、これからも大きく売られるだろうといった解釈が盛んのようだ。

米中の覇権争いを、米国の負けと認定すること自体、得体の知れない妄想に近い考え方である上、仮に米ドルが基軸通貨の地位を失うとしても何十年後かもしれないから、目先のトレードにはまったく関係ないと言える。

そもそも、2020年3月におけるコロナショックで米ドル全体がいったん大きく買われたこと自体、米ドルが究極のリスク回避先であることが再度証明されたということであり、また、米ドルの地位を証明する好例であったから、米ドル安が米ドルの地位消滅云々で解釈されること自体がおかしい。

米ドルは、3月のV字反騰が急であったから、米国株のV字反騰また高値更新(ナスダック)でいったん修正されるのも理にかなった値動きであり、大袈裟に解釈されるべきではなかろう。

投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFX通信」配信中

陳満咲杜と学ぶFX戦略室 メルマガ便

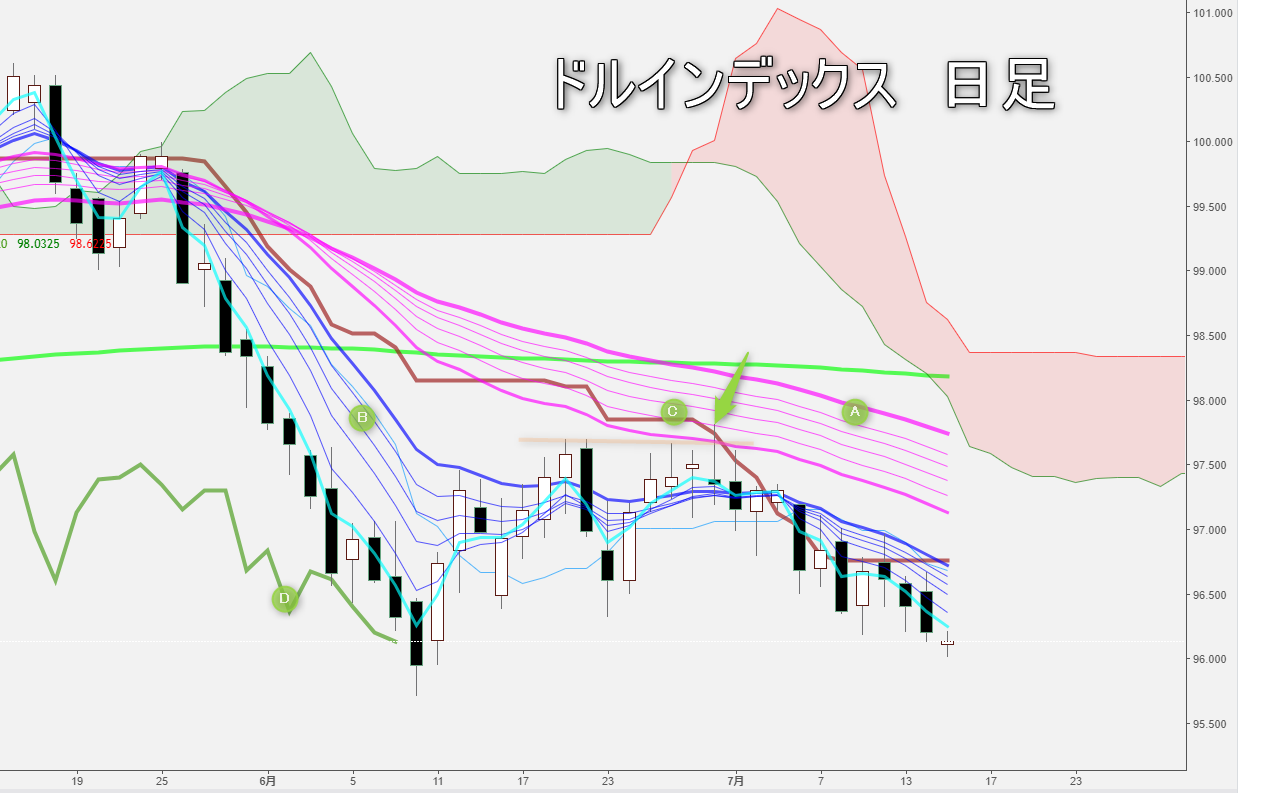

シンプルなルール

YouTubeチャンネルを更新したので、ご視聴を。

ドルインデックス 日足

6月30日の「フォールス・ブレイクアウト」のサインを「ホンモノ」として認定する当たり、整合性をもつ判断の重要さが録画で説明しており、トレンドの強さに鑑み、好例というか、わかりやすい事例だと思う。

録画の中でまだ取り上げていないが、GMMAや一目均衡との整合性のほか、GMMAや一目均衡でみるトレンドの強さ自体が大きな証左となるから、必然的に前記サインの有効性を強めたわけだ。

その辺の見方はいろいろあるが、一番シンプルかつ有力の見方として、一目均衡の「雲」ゾーンから離ればなれになればなるほどトレンドが強く、長期線組におけるMA線も、お互いに離れば離れるほどトレンドが強いことをまず覚えておきましょう。ごく普通、また当たり前と思われる基準だが、逆に往々にして忘れがちなので、基礎だからこそ実戦にて大事に応用したい。

投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFX通信」配信中

陳満咲杜と学ぶFX戦略室 メルマガ便

景気は「気」が重要、コロナが蔓延する限り景気は…

戦後最大の危機はまだまだ進行中である。前回のコラムで指摘したように、防疫体制の違いで中国の優位性が一段と鮮明になってくると思われたが、実際にもそうなっているようだ。北京の新規感染者が連日ゼロだったのに対して、東京は悪化する傾向が見られ、昨日(2020年7月9日)の新規感染者数は過去最高と報道された。

防疫劣等生の米国はさらに悲惨な状況だ。1日あたりの新規感染者は6万5000人超、これから1日10万人超もあり得ると予測され、もはや先進国の面目もない。

そして、劣等生のアメリカとだけ比べたのだろうか、民度云々を取り上げ、まるで日本の防疫体制が特別に優れているかのような論調が日本の一部では繰り返しみられた。そういった論調が大衆の慢心を招いた側面もあったかと思う。

確かに日本は本格的なロックダウンを実施しなくても重症者数が抑えられ、医療崩壊を回避してきており、その功績は小さくはない。一方、その代わりに、コロナ感染の拡大に抜本的な対応策を取れず、だらだら本日(7月10日)までそれが延長されてきたのも事実である。「新生活様式」のままで景気回復を図れると思う方が、いったい何人いるだろうか。

そもそも景気とは「気」の方が重要で、また「気」からでないと始まらない。重症者が大きく増えなくても、コロナが蔓延する限り、景気が良くならないことは自明の理である。主に夜の街に対して強硬手段を取らない限り、自粛の呼びかけだけでは問題解決にならない。

これぐらいは本来、誰にでもわかるはずのことだが、問題が深刻すぎるからか、政府も民間も問題の根本を直視できなくなっている気がする。

■米国株の頭打ちがあってもすぐに反落してくるとは限らない

コロナの話はさておき、相場への影響に焦点をおきたい。結論から申し上げると、コロナ禍のもう一段の拡大や長期化で米国株はいったん頭打ちしやすい時期に入り、米ドル高・円安の状況を作り出すのではないかと思う。ただし、これも中期的な視点からの話で、目先の市況が必ずしもそうなるとは限らないことにはご注意いただきたい。

ブルベアFX通信は投資助言会社グローバルリンクアドバイザーズ株式会社のHPにて

月3000ポイントの高リターンを実現した「ブルベアFXトレンド&シグナル」レポート配信中

陳満咲杜と学ぶFX戦略室 メルマガ便