日銀の「情報漏れ」、ホンモノか!?

今日は24日に配信したメルマガ読者様限定のレポートを公開したいと思います。

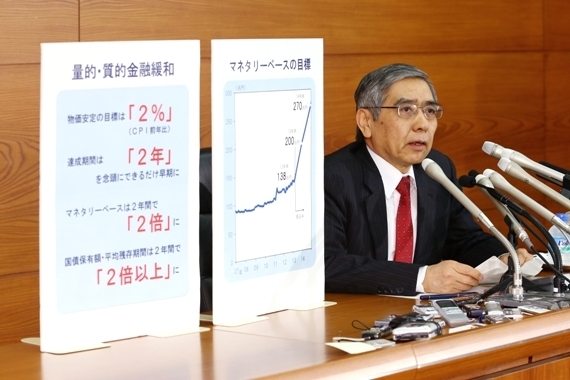

日銀の次の一手が関係者のリークという形でブルームバーグに報道された。但し、これは単純な「情報漏れ」ではなく、日銀が意図的にやらせた疑いが濃厚、これで今月末日銀会合の不確実性が高まっていると見る。

もっとも、黒田日銀総裁がサプライズの演出に腐心した経緯がある。金融機関への貸出もマイナス金利を適用するなら、事前にしっかり情報を管理した上、漏れがあってもブルームバーグのところへ先に行くはずがない。ブルームバーグに報道させること自体、その意図が透けて見える。即ち、市場をけん制、また市場の反応を確認しておきたいからだ。

次に、金融機関への貸出にマイナス金利を適用すれば、金融機関への利益供与と言った形に近いから、批判を受けるばかりではなく、逆効果を招くリスクさえ大きい。何しろ、有望な貸出先が見つからない日本の金融機関がマイナス金利で資金を調達できれば、何もしないほうが利益につながるから、モラルハザードの問題を引き起こすリスクが大きいから、この後の後始末が大変だと容易に推測される。

最後に、何より大事なのが、事件の「情報漏れ」が市場の期待を膨らませ、日銀が却って自分の手足を縛るといった皮肉な結果を招く可能性がある。市場は「噂で買い、事実で売り」なので、段々膨らむ市場の期待に遜色した内容が発表されても、売りを招くだけといった結果も想定される。何しろ、1月末日銀会合後の市況が記憶に新しいから、日銀の学習機能が果たせるかどうかは懸念される。要するに、市場にサプライズを強く感じさせないなら、政策の中身はどうであれ、市場の失望を招く宿命にある。

そもそも日銀の出尽しが市場のコンセンサスとしてすでに浮上しており、日銀がサプライズではなく、事前の「情報漏れ」という形で市場コンセンサスの形成を導くという意図があったなら、今回の日銀会合自体、大した政策を打ち出せない可能性が大きい。いずれにせよ、しばらく慣性運動で円安が一段と進む可能性があるものの、日銀会合後、政策内容がどうであれ、円高トレンドへ復帰する公算が高いと見る。市況は如何に。

陳 満咲杜

お役に立ちましたら応援クリックをお願いします!

![]()

▼陳満咲杜と学ぶFX戦略室 無料メルマガ便

FXトレードを一緒に学びませんか?

メールアドレスを入力してお申し込みください。

▼ブルベアFX通信のお申し込みはこちらから!

▼記事がお役に立ちましたら応援ポチをお願いします!

![]()